GLP投資法人の特徴

GLPグループと金融機関との強固な関係を活用

GLPグループと金融機関との強固な関係を活かし、取引銀行との関係強化を図るとともに、固定・変動比率や返済期限の分散等に配慮して借入れを行います。

財務戦略と最適なキャッシュ・マネジメント

中長期的に安定的な財務基盤を構築するため、分散されバランスの取れたバンクフォーメーションの構築及び返済期限の分散化を図ります。その上で、ローン・トゥー・バリュー(LTV)及び財務コストの安定化を図るため、機動的に多様な資金調達を行います。

- LTV水準

- 当面は 45%~55% を目標とする安定的な水準で運営していく方針(上限60%を目処)

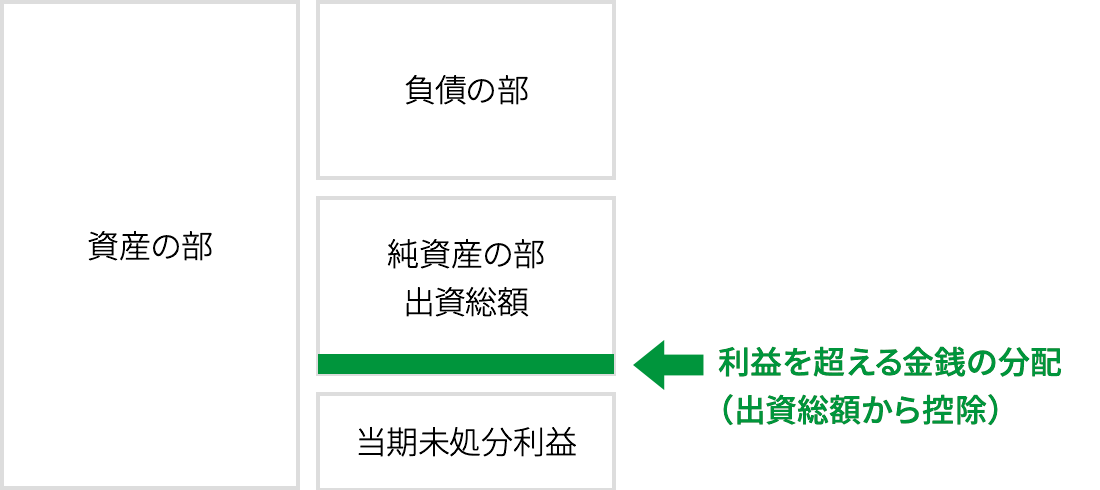

利益を超える金銭の分配

(1)毎期継続的に実施する利益を超える金銭の分配

本投資法人は、本投資法人が投資対象とする物流施設の特性(注1)を踏まえ、資金効率の向上を柱とする最適な分配施策を実践することを目的として、利益の範囲内で行う金銭の分配に加え、以下の方針に従い、毎期継続的に利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)を行っていく方針です。

(2)一時的な利益を超える金銭の分配

本投資法人は、新投資口の発行、投資法人債の発行、資金の借入等の資金調達、建物及び設備等の除却、大規模修繕等により、一時的に一口当たり分配金が一定程度減少することが見込まれる場合、分配金水準の安定性の維持を目的として、(1)に記載される利益を超える金銭の分配に加えて、一時的な、利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)を行うことができるものとします。但し、(1)に記載される利益を超える金銭の分配と併せて、投資信託協会の規則等において定める額を超えないものとします。

- 利益を超える金銭の分配(税法上の出資等減少分配(出資総額からの分配のうち一時差異等調整引当額の分配以外のもの。以下同じ。)に該当する出資の払戻し)の額は、当該分配を実施する計算期間の直前の計算期間に計上された減価償却費相当額から、同計算期間における資本的支出額を控除した金額を上限とし、本投資法人が決定する金額(注2)

- 利益を超える金銭の分配の実施及び金額は、資本的支出の金額及び本投資法人の財務状態(特にLTV水準(注3))等に十分配慮して決定(経済環境、不動産市場の動向、保有資産の状況及び財務の状況等を踏まえ、利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)の実施を不適切と判断した場合、利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)は行いません。

- 物流施設は、減価償却費として計上される金額に対して実際に必要とされる資本的支出の金額が少額に留まり、また、資本的支出の金額を相対的に的確に見積もることができるといった特性を有しています。

- 本投資法人は、本投資法人の長期修繕計画に基づき想定される各期の資本的支出の額を勘案し、長期修繕計画に影響を及ぼさず、かつ本投資法人の財務状態に悪影響を及ぼすことがない範囲での毎期継続的な利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)として、当面の間、当該減価償却費相当額の100分の30に相当する金額を目処として、上記(1)の利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)を行う方針です。

- 本投資法人の総資産に対する有利子負債の比率をいいます。また、本投資法人は、下記の鑑定LTVが60%を超えた場合には、利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)を行いません。

鑑定LTV(%)=A/B×100(%)

A=期末有利子負債残高(含む投資法人債残高、短期投資法人債残高)+期末時点における敷金リリース額

B=期末時点における運用資産の鑑定評価額又は調査価格の総額+期末現預金残高-利益分配金予定総額-利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)予定総額

なお、利益分配金予定総額及び利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)予定総額については、直近の決算期における数値によります。

利益を超える金銭の分配(税法上の出資等減少分配に該当する出資の払戻し)を実施した場合のイメージ図は以下のとおりです。

上記はあくまでイメージであり、純資産の部に対する利益を超える金銭の分配の比率等を示すものではありません。実際には、経済環境、不動産市場の動向、保有資産の状況及び財務の状況等により、利益を超える金銭の分配の額は変動し、又は利益を超える金銭の分配が行われない可能性もあります。

(3)一時差異等調整引当額に相当する利益を超える金銭の分配

本投資法人は、一時差異等調整引当額が増加する場合、上記(1)及び(2)に記載される利益を超える金銭の分配に加えて、一時的な、利益を超える金銭の分配を行うことができるものとします。